红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

【深几度·重审互联网系列】

撰稿|吴俊宇

审阅|翟鑫源

「摘要:社区氛围带来的自传播效应,还可以帮助企业降低营销费用,让企业摆脱“买量营销”的逻辑,形成平台内容消费的良性循环。在互联网格局固化的情况下,“社区”作为最后的流量池,是精细化商业运营的基础。」

01

中国社区价值正被放大?

“社区”是内容企业的重要故事。

互联网红利渐趋消退,用户拉新难度加大,“社区”价值正在被放大。内容消费产业的繁荣让“社区”成为最佳内容消费场域。

B站、快手、知乎三家同代企业都对“社区”自我认知极为明确。

知乎赴美IPO,定位是“问答社区”。B站在2020年年报中自称“年轻人文化社区”,快手赴港招股书中自我定位是,“內容社区及社交平台”。

事实上,这三家企业的基因都是“社区”,都是2010年左右互联网浪潮下诞生的同一代产品。2009年B站诞生,2011年知乎诞生,2012年快手转型短视频社区。

此后,三家企业不管其他业务如何增加,始终都保持着“社区”氛围。

在此后上市潮中,三家企业依旧在招股书、财报中始终强调自身的“社区”定位。

“社区文化”在知乎招股书中,被视为核心竞争力之一。

招股书中提到,维护提升品牌声誉对社区成功非常重要,取决于持续提供高质量和值得信赖的内容以及维持社区文化的能力,如果不能保持社区文化,内容社区吸引力可能会降低。

快手招股书中提到,內容社区越活跃,用戶越乐于贡献內容,并积极参与社区,而非仅充当內容消费者。

快手管理层在分析市场环境时认为,国内有若干个以短视频或直播內容为基础的社交平台,部分平台专注网络游戏和娱乐等特定內容种类,而其他平台则迎合多元化社交及娱乐需求。

B站2020年年报提到了一个重要风险点:社区文化。

这被管理层视为“至关重要”。年报中解释,如果未能在目标用户群中维护文化品牌,运营可能会受到重大不利。因此,B站战略中,非常重要的一条是“社区第一”(Community First,2020年中报)。

内容消费市场的持续增长,使得中国社区市场规模也在不断落大。

中投公司CIC报告显示,中国内容社区从2015年的5.162亿人大幅扩大到2019年的7.73亿人,预计2025年将达10亿人。庞大的市场为不同社区内容产品创造了成长空间。

社区究竟是什么?“社区”本质是个具备活力的生态系统。

生态系统内,用户有一致社区氛围。氛围会激发内容生产、用户讨论。内容获取成本因此大幅降低,用户获取成本也会下降。这个过程中逐渐形成具备长期自我迭代能力的流量池。

社区氛围带来的自传播效应,还可以帮助企业降低营销费用,让企业摆脱“买量营销”的逻辑,形成平台内容消费的良性循环。

在互联网格局固化的情况下,“社区”作为最后的流量池,是精细化商业运营的基础。目前快手2020年财报尚未发布,我们无法对快手的商业逻辑做更多研究。

但知乎、B站作为同期成长,同时在美国资本市场上市,具有较强社区氛围,且都面临破圈考验的两家企业,具有很强可比性。

知乎能否成为像B站一样被资本市场追捧,且具备高度成长性的一家公司?这取决于接下来三点:稳定社区氛围,获得营收增长,扩大业务边界。

02

B站为何会被高估?

目前市面上有一种观点是:B站被高估了,而爱奇艺被看空了。

我们暂且不去讨论B站目前的高估是否存在泡沫,也不去讨论爱奇艺是否被低估了。

从资本和商业逻辑来看,B站值得被高估的一部分原因是,“年轻化”带来的稀缺性,高增长带来的高想象空间,乃至相对充沛的现金流。

爱奇艺被质疑的原因是,并没有成功复刻Netflix的自制逻辑。虽然外部影视剧采购成本正在下降,但内容自制长期亏损,这带来了高制作成本、高营销成本挑战。

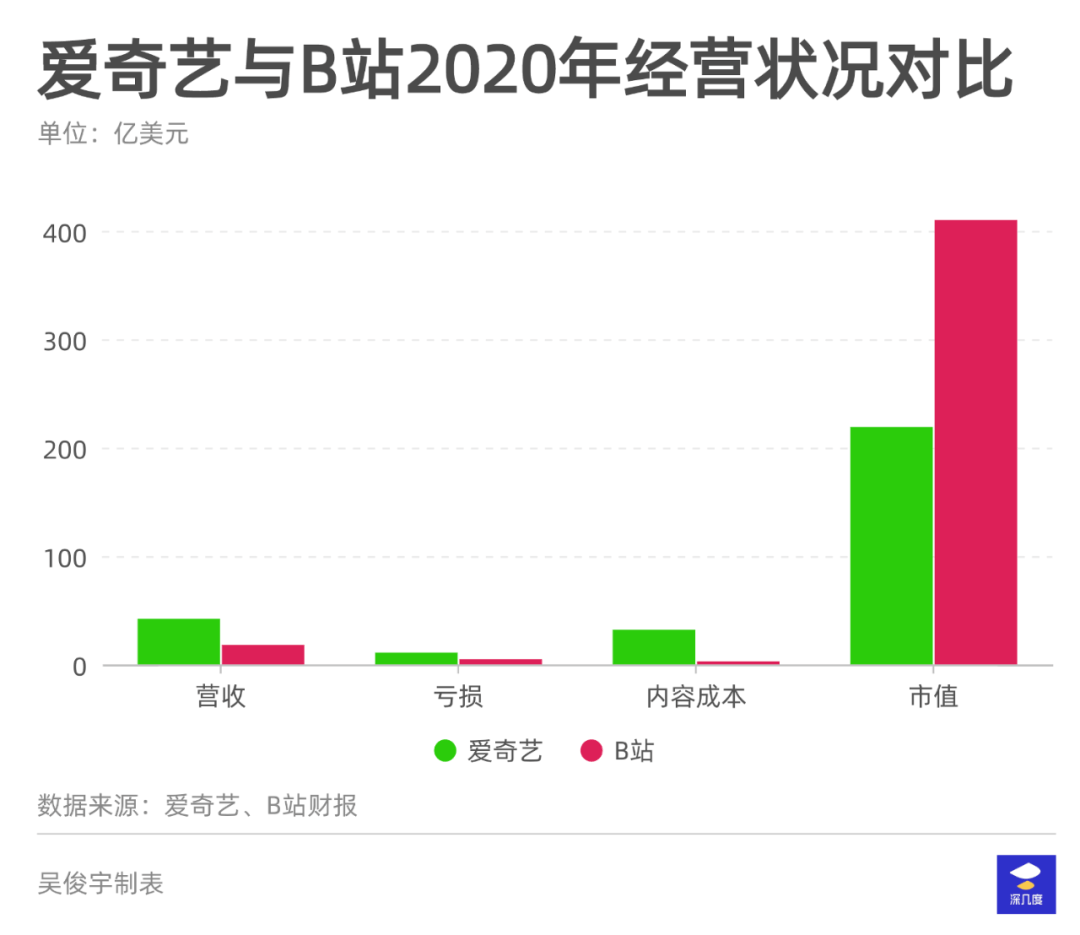

从经营数据看,B站和爱奇艺都处于亏损状态。爱奇艺甚至多项经营数据都优于B站,但两家企业在资本市场表现截然相反。

同为1亿会员,爱奇艺2020年营收是297亿,B站仅为120亿。截止3月31日,爱奇艺市值仅为220亿美元,同样亏损的B站市值却超过400亿美元。

资本市场有非理性一面。不同“故事”会带来不同市场表现。B站被资本市场认可的重要因素是:高成长性,“年轻人文化社区”定位,充足现金流带来的探索空间。

社区自传播效应会形成相对较强品牌粘性,作为“社区”,B站具有一批高活跃、高粘度用户,它们的存在会让企业营销成本有所降低。

此外,UP主自发生产的逻辑让B站的内容获取成本更为低廉。对比爱奇艺与B站近三年内容成本会发现,B站投入不足爱奇艺的5%。

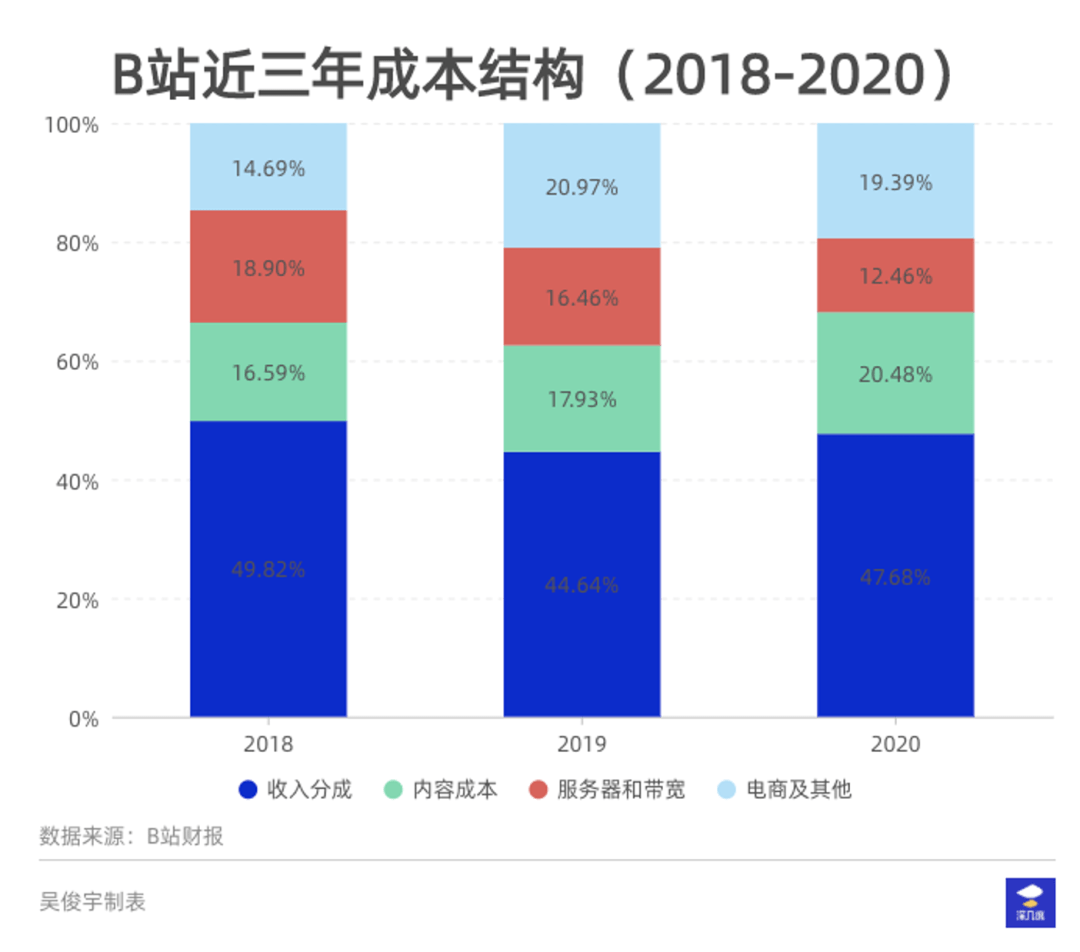

回到成本来看,对比2020年爱奇艺和B站的成本结构会发现。对B站而言,内容采购并非重大成本。真正成本支出重心在UP收入分成。

如果严格界定,这部分成本也可以计入内容成本之中。然而,其价值在于,进一步激发UP主的创作动力,使得平台内容得以持续迭代。

当然,这并不是称赞B站的内容成本控制能力。

按照理想情况,内容产业原本应该形成良性循环——高成本内容生产,沉淀优质内容,积累规模化高粘度用户,进而构建成长飞轮。这是典型的Netflix模式。

从内容生产的角度来看,爱奇艺选择了一条正确但困难的道路。

高制作成本的优质内容制作,原本应该是平台“护城河”。这类内容可以帮平台吸纳会员、降低营销成本。

然而,国内内容产业面临复杂性。受政策监管、流量考核、演员片酬等因素影响,优秀作品诞生概率降低。

高成本投入的低质网剧缺乏核心竞争力,还会进一步带来高营销成本。这类内容必然会受短视频影响,甚至沦为“鸡肋”。

2019年开始,爱奇艺就在尝试降低内容生产成本。如降低明星片酬、严控制作成本等,以此缩窄亏损。2020年爱奇艺推出“迷雾剧场”一个重要因素就是降低营销费用。

爱奇艺曾凭“中国Netflix”故事获得高市值。然而,这一“故事”难度较高,在当下并不被资本看好。B站的“年轻人社区”故事更吸引目光。

对B站而言,社区定位迎合了当下年轻人的喜好。让企业成本控制、内容生产形成了简单有效的商业循环。

结果便是B站取代爱奇艺,成资本市场宠儿。

03

知乎还是新兴成长公司?

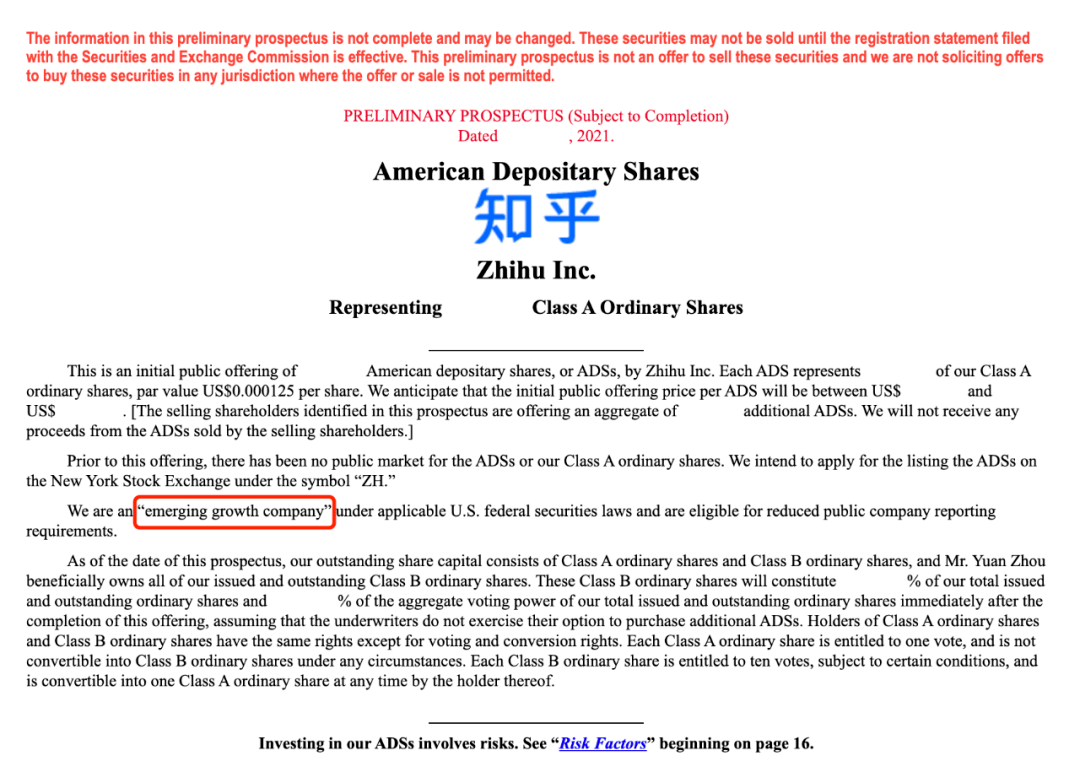

据美国联邦证券法,知乎在这次IPO中被界定为“新兴成长型公司”。

美国证券交易委员会文件显示,“新兴成长型公司”一个重要条件是,近一财年总收入低于10.7亿美元。“新兴成长型公司”有资格降低上市公司报告要求。

作为一家“新兴成长型公司”,在这次IPO的同时还进行了私募配售(CPP),阿里、京东、腾讯、Lilith Games一并参与知乎的私募配售。

从企业发展时间看,知乎并不算年轻。甚至在国内市场频频被投资人视为“慢”。

过去10年,和知乎同一时间诞生的B站、快手抓住机会利用“破圈”策略成为明星企业。10年发展过程中。知乎经历了知识付费、在线直播、视频化三波内容潮流。

在这个过程中,知乎曾经长期被视为与喜马拉雅、得到等知识付费平台在同一赛道,也经历过字节跳动等公司的挑战。三波潮流后,知乎的内容体系逐渐丰富。

但不管是“新兴成长型公司”,还是阿里、京东战略投资等一系列重要信息表明:知乎依旧处在成长期,未来还有进一步成长的空间。

知乎成长的基础,依旧在于“社区”带来的想象空间。

在招股书中,知乎对自身的定位依然是“问答社区”。招股书中采用了中投公司CIC数据的一个重要数据:知乎是中国五大综合性在线内容社区之一。

社区的流量优势、用户氛围使其具备较强的延展性。社区可以和多种商业形态结合,从目前已知路径来看,其中包括广告、内容商业解决方案、会员、直播打赏、电商等一系列等。

“社区”自发内容生产、较低内容获取成本这一普遍规律同样延续到了知乎身上。

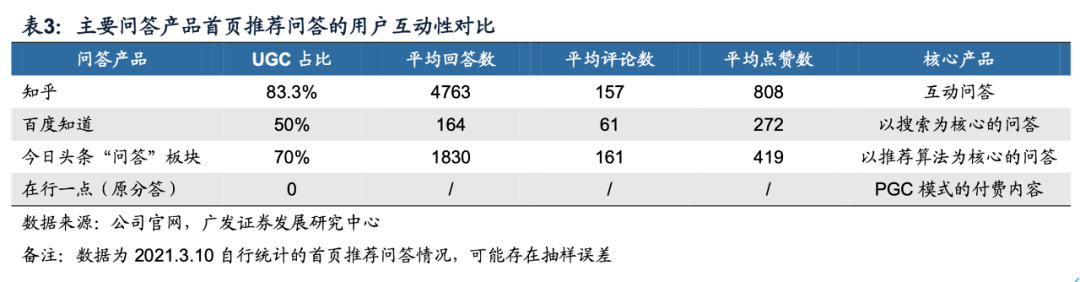

在广发证券研究中心今年3月一份研报指出,知乎UGC占比高达83.3%,且知乎互动性相比远超其他同类产品。

知乎UGC内容生产者通常以文字起家,往往具有较强的知名度和影响力。这部分群体是目前内容生产赛道的基石创作者。

这也是过去频频出现其他内容平台“挖角知乎大V”的重要原因。在当下视频潮中,这部分群体一方面正在布局其他平台,另一方面也始终将知乎作为重要阵地。

社区内容用户自发生产规律这也体现在了知乎招股书成本结构数据中。作为一家内容公司,知乎自身内容建设投入是不可缺少的一块。

知乎内容与运营成本过往并不算太高。2020年,这部分成本支出有着大增长。再细分拆解,内容和运营成本主要包括内容创作者就知乎内容库所包含内容的付款、第三方内容许可费用及其他业务相关执行成本。

这类内容支出的价值非“消耗型”,而是“沉淀型”。和B站、爱奇艺目前大量视频内容的“消耗”属性不同。知乎在外部采买的内容大量具备多次、反复的消费价值。

这是文字内容的、知识内容的特殊性所决定的。尤其是涉及版权获取,这部分版权内容经历长期沉淀之后,可以在出版、泛文娱赛道实现进一步商业化。

这是知乎诞生第一天延续至今的结果,也让知乎始终保持着内容公司的状态。

作为内容公司,相对稳健的成长速度,很大程度可以维持内容质量,避免企业高速成长带来的失控。

更重要的是,“问答社区”的强内容属性也是腾讯、阿里、京东、Lilith Games在知乎IPO前对其进行战略投资的重要因素。

作为问答社区,它是国内互联网产业的重要舆论场。互联网行业几乎所有重大事件都会在知乎上被引爆、发酵、讨论,最终水落石出。这一方面是各家对“中国社区”概念看好,另一方面则有赖于知乎较强的媒体属性。

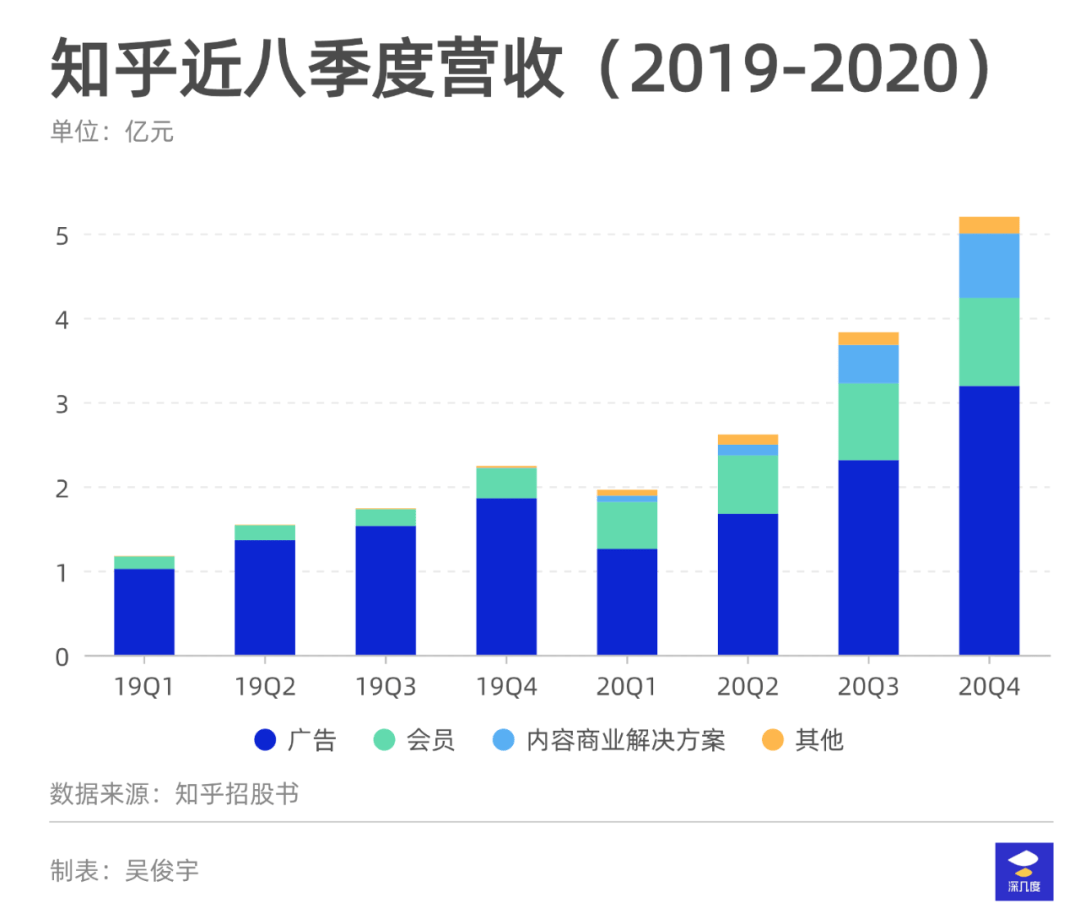

回到知乎经营数据来看,知乎虽然目前依然是一家以广告为主要营收方式的企业,但营收模式日渐多元化。

2020年三、四季度,知乎广告、内容商业解决方案两大收入高速增长。这两大业务板块事实上有着强关联。内容商业解决方案可以用原生内容为品牌方提供服务。这类内容往往会不容易对用户造成困扰,更容易保护平台调性。

作为内容平台,广告收入往往可以创造稳定现金流,为内容平台探索其他业务提供空间。虽然在当下,视频、图文信息流广告是内容公司的重要营收来源。

然而,品牌广告市场始终需要专业内容能力的内容输出。内容商业解决方案,相比普通的信息流广告会具备更强的创意、议题设置,以及更大的话题效应。

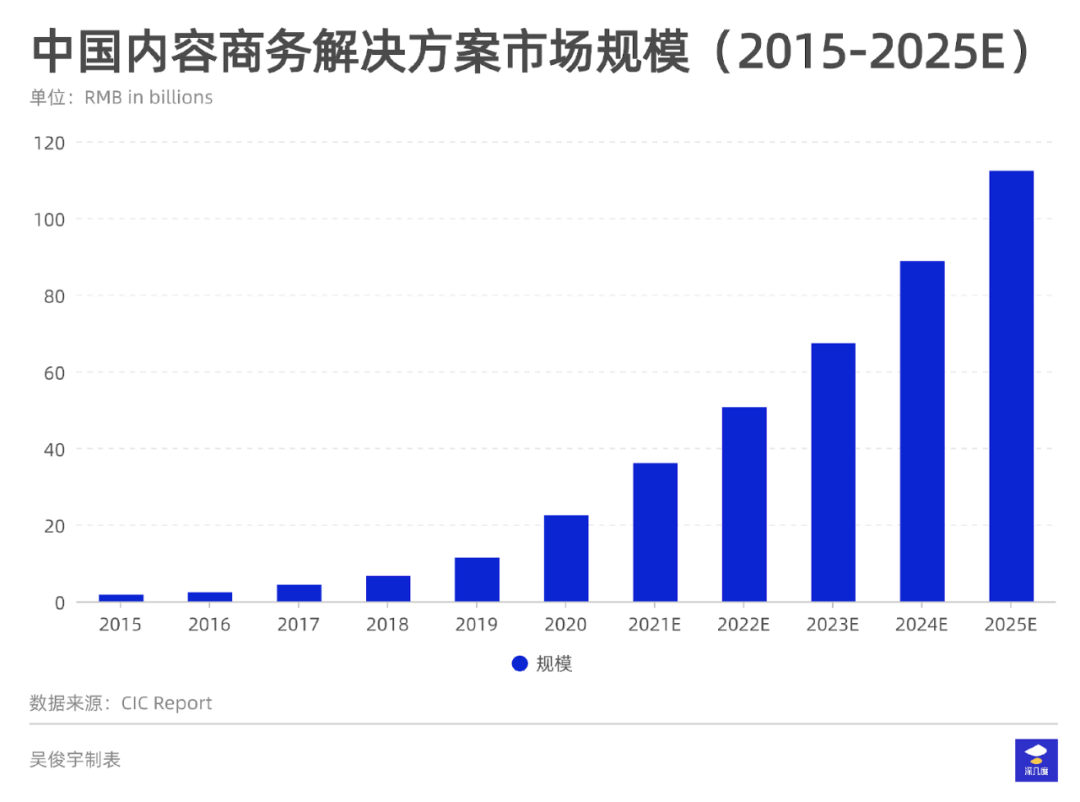

从未来国内内容商业解决方案市场增长规模看,知乎可能会迎来一波增长机遇。当然,这对知乎社区氛围、平台格调会提出更高要求。

知乎在当下或许并不像B站、快手一样步入高速发展期,但若能在几个重要战略方向上有所突破,那么或许会在未来的一段时间看到“快知乎”的豹变。

这也是“新兴成长型公司”在美国资本市场的想象空间所在。