红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

文|吴俊宇

2020年,智能音箱战场正在迈入后补贴时代。要不要补贴?竞争对手会不会补贴?怎么补贴效率更高?这都是问题。

智能音箱战场充满了诡谲的气息。各个企业过往经历各不相同、自身优势也千差万别,接下来的路要怎么走,八仙过海各显神通。

一

换一种补贴

我在《智能音箱迈过早熟期》一文中提到“叫停市场补贴”的观点——原因很简单,探索期结束了,其他玩家均被洗牌,市场真正的大玩家只剩三个:阿里、百度、小米——它们占据九成市场份额。

然而,“叫停”更多代表从业者某种良好意愿。“叫”并不意味着真的会完全暂停。

据业内知情人士透露,某智能音箱巨头内部汇报,就继续补贴和减小补贴方案展开博弈,但最终没有做出决策,且大部分人倾向继续补贴。

补贴不补贴的问题在媒体公开报道和从业人士的口中似乎成了“罗生门”——这种罗生门反映了当下智能音箱市场的某种纠结情绪。

我们不妨梳理一下各企业有关补贴还是不补贴的相关话术。

补贴战第一次出现“叫停”声音,大概是在2019年7月。当时百度副总裁景鲲松动了5月“智能音箱补贴没有停止时间表”的口风,改成了“硬件补贴不会持续”。

同样在7月,根据“深响”的报道,阿里暂停了市场补贴,决定“高筑墙、广积粮、缓称王”,掉头做产业升级。

8月《极客公园》报道,小米小爱音箱在价格战时局最激烈时,曾主动降价,把售价 169 元的小爱 mini 音箱向 99 元的天猫精灵逼平,当时负责人及时发现紧急叫停。

2019年12月,36氪专访百度副总裁景鲲时,景鲲解释了百度减少智能音箱补贴的原因:

将补贴与定价相对打平,这对我来讲就是健康的模式。

无论是补贴不补贴,都各有道理。寒冬期继续补贴,企业也头大。

从理性上说,的确该停,这是所有人的愿望。

从事实出发,会发现问题比想象要更复杂——这就像美苏冷战中的核弹头竞赛,不是你想停就能停的。

1、市场惯性。很多时候,良好意愿无法左右市场意愿,更无法左右竞争对手意愿。每一家企业都在观望竞争对手的动作,如果对手补贴,基于博弈考量也不得不跟进;

2、市场层次。挖井不能只挖一半。一二线城市、四五线城市智能音箱使用场景各不相同,蒙眼砸钱的第一阶段过了,细分市场还得继续分化培育;

2020年的智能音箱战场,可能还要硬着头皮继续补贴一年——但是补贴得动脑子、用巧劲。像阿里联合地方政府设立了“精灵补贴”,专项补贴与天猫精灵合作的家电企业,减轻企业升级过程中的软硬件成本。

这意味着,阿里天猫精灵比竞争对手多了两点优势。

1、政策面背书;地方政府和地方制造业企业之间的联动关系容易拉动产业规模,降低产品成本,为智能音箱在三四五线城市的深度落地做好铺垫;

2、制造业加持;在一些产业带上,传统制造业小家电希望寻求产品创新,和天猫精灵联合定制“智造产品”,试图拉动销量,天猫精灵也因此顺势下沉;

智能音箱既是潮流消费电子产品,也是大众消费电子产品。

做成潮流消费电子产品时容易阳春白雪,囿于一二线城市无法真正下沉,只能长期靠市场补贴去渗透三四五线城市。

做成大众消费电子产品,需要有“沉下去”的决心,一些看起来没那么高大上的“土法子”反而是直接有效的。

阿里天猫精灵现在干的事情,就是在尝试“土法子”。

二

启动期的博弈

Canalys发布的2019年第三季度全球智能音箱数据报告中,全球智能音箱出货量2860万台,同比增长了44.9%。阿里以390万台位列全球第二,中国第一。全球第三至第五依次是百度(370万台)、谷歌(350万台)、小米(340万台)。

Canalys和Strategy Analytics第三季度数据报告中,百度、阿里出货量和市场排名出现了差异。两家数据公司分别把两家企业列为中国市场第一。

国际权威调研公司信息收集方式不同、调研分析方法不同,这种现象在过往手机行业时常出现,其实不用大惊小怪。这种数据调查的差异反映了的问题是:

阿里和百度正在智能音箱战场贴身肉搏,形成缠斗格局,竞争越来越激烈。

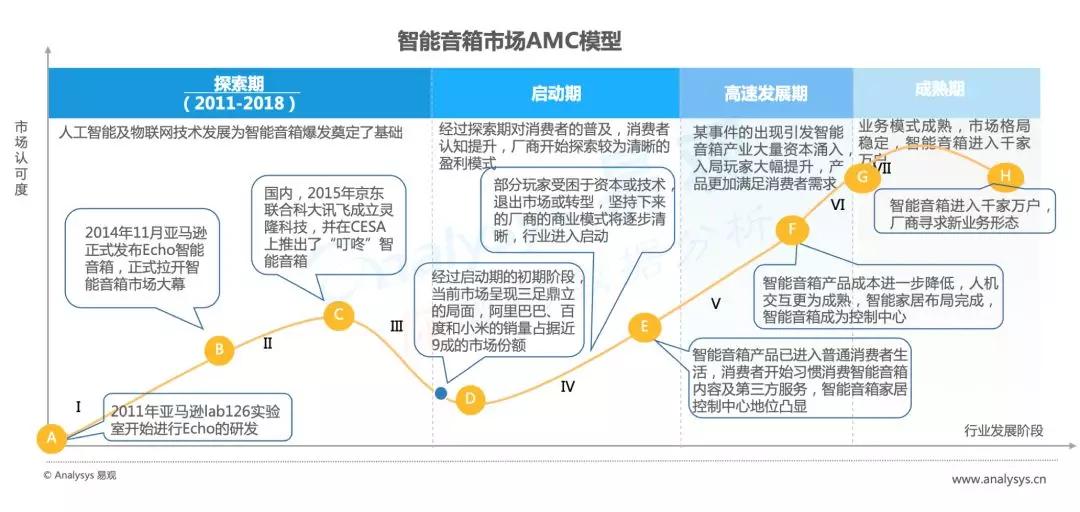

按照应用成熟度(AMC)模型的趋势预测,接下来阿里、百度、小米三家的博弈将进入启动期阶段。

事实上,这个模型主要通过市场中对于产品/应用认可度来描述产业发展的成熟度,衡量指标包括:用户使用意愿/关注度、用户/广告主付费意愿、投资者投资意愿。

在启动期,企业还需要进一步教育市场。

1、市场规模:硬件市场的规模优势往往会带来累计效应,每个季度的几十万台的销量领先在当下看可能差距不大。但从长远看,它会在下一年度拉出数百万台的差距。目前阿里、百度在智能音箱市场目前单年出货量都在千万以上。

2、技术积淀:芯片技术、语音交互技术都是其中决定用户体验的重要技术之一。以芯片技术为例,它基本决定了产品的声源定位、声源增强、回声消除、噪音抑制等一系列体验功能。天猫精灵的强项就于和联发科之间的芯片合作,以及自有的平头哥芯片。

3、产业联动:智能音箱终究不是个自娱自乐的产品,它需要通过串联IoT生态的方式展现其生态价值。

天猫精灵所构建AIoT生态已经合作了900多个家电品牌,涵盖智能家电方方面面,可连接智能设备超过2.35亿台,针对这些设备,基本上可以实现一句话控制,这种产业规模目前在行业内是首屈一指的。

4、场景构建:智能音箱的使用场景目前看还是相对单一,大部分智能音箱目前都只能完成听音乐、定闹钟等简单功能。

在2年前和某智能音箱巨头产品经理的对话中,当时提到说,购物场景无法构建是因为“多层对话”很难打通语义逻辑。然而在今年今年双11,有近500万人尝试使用天猫精灵进行语音购物。

通过语音购,81万枚鸡蛋、140吨大米进入到家庭当中。语音购的背后是基于支付级声纹识别技术,在国内,天猫精灵是唯一支持该技术的智能音箱。

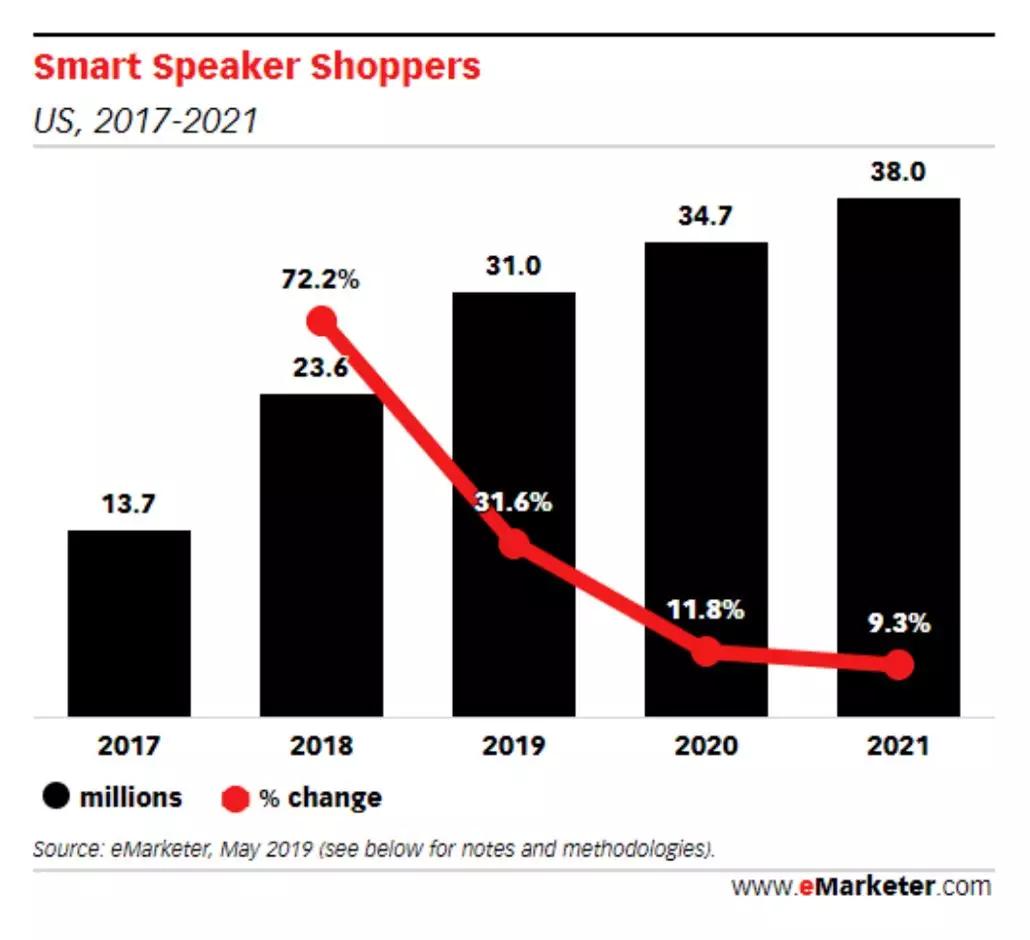

坦率说,目前中国市场和美国市场还是存在一定的差距。2019年有3100万人通过智能音箱购物。eMarketer高级预测分析师Jaimie Chung就提到:

今年美国将有3100万人通过智能音箱购物,比2018年增长31.6%。(购物包括浏览、研究产品和向购物车中添加物品。)到2021年,这一数字将攀升至3800万——届时会有40%的智能音箱用户将采用购物功能。

值得注意的是,阿里对智能音箱战场的重视程度还在拉高,开年第一天便宣布将人工智能实验室天猫精灵业务升级为独立事业部,由阿里云IoT负责人库伟负责。

在阿里组织文化中,上一次成为独立事业部的是还是盒马。

盒马承载了阿里新零售样板的任务,而天猫精灵这一次则是承载了阿里AIoT战略,未来1-2年天猫精灵的动作值得关注。天猫精灵很可能会承担起阿里AIoT落地智能家居的样板任务。

三

企业的后劲

中国智能音箱市场足够庞大,在这个市场中足够容下2-3个品牌,但品牌能走多远,得看企业的后劲。

过往大众消费电子产品市场常常可以看见企业通过短期市场补贴占据暂时优势。然而从长线看,补贴必然不可持续。

平台级企业做大众消费电子产品终究还是要整合上下游技术方案商,和生态链上下游企业共同找场景、找资源、找用户。

要知道单单是一个智能音箱,周边就有 500 家与之相关的硬件或技术方案商。

当前看,阿里、百度、小米三家在智能音箱战场市场份额当下看似乎差异不大,但市场份额的趋势变化已经崭露头角。

有先发企业渐渐因为企业利润过低很难加入补贴战,现在真正在参与补贴战的企业也是咬牙坚持。马拉松进入后半程,如果考验企业后劲,阿里无疑是最强的。

阿里集团对智能音箱战场的重视,阿里电商业务对智能音箱的加持,阿里数字经济体所形成的多元场景构建能力,这些要素都不可忽视——在今年云栖大会上,经过三年的准备,目前阿里云已经具备了交付全链路AIoT基础设施的能力。

智能语音交互技术仅仅只是一个点,然而未来交互场景很可能是面与面的融合。从AIoT这样的大局去看,智能音箱甚至都仅仅只是暂时的一站。

Emarketer在今年8月一份名为《智能音箱如何与基于视觉的零售技术抗衡?》(How Do Smart Speakers Stack Up Against Visual-Based Retail Technology?)的报告中堆智能音箱在电商市场的价值表达了怀疑。

把目光聚焦在智能音箱这一个点上显然远远不够,从更长远的市场前景去看,语音、视觉等不同的交互模式融合在一起恐怕才是常态。

-------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

独立撰稿人,关心数字时代人的生存状况

钛媒体2015、2016、2018、2019年度作者

新浪创事记2018年度十大作者

腾讯科技2015年度最具影响力自媒体