红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

文|吴俊宇

第一次世界大战时,最著名的战役莫过于凡尔登战役。

凡尔登是法国东北部的军事要塞,是通向巴黎的重要门户和法军防线的中枢。

彼时,德国威廉皇帝决心拿下凡尔登,扬言要让凡尔登成为“碾碎法军的磨盘”。德、法两国投入100多个师兵力在凡尔登不惜代价作战。

短短10个月的时间内,这场阵地战、消耗战逼迫双方共投入近百万人,伤亡达70多万人。凡尔登也因此被称为“凡尔登绞肉机”。

外卖市场饿了么和美团在过去几年的作战,和凡尔登战役几乎没什么区别。双方裹挟着投资人的弹药在外卖战场上大打阵地战。弹药烧得厉害,战线却始终都在拉锯之中。

今天饿了么决心跳出“凡尔登”,推出更立体的“星球大战”计划:

打通淘宝、天猫、支付宝、口碑、饿了么等阿里系的底层,让口碑饿了么与淘系数据实现无缝对接与流转,为商户提供一整套数字化的营销体系。

一场原本是外卖市场的局部战争,正在蔓延至整个本地生活服务以及新零售数字化转型战场。

一

凡尔登战役

坦率说,无论是对美团还是饿了么来说,外卖市场打成“绞肉战”意义都不大。

外卖业务是一个营收高、成本高,却毛利低的业务。它终究只能算是手段,却不能成为目的。

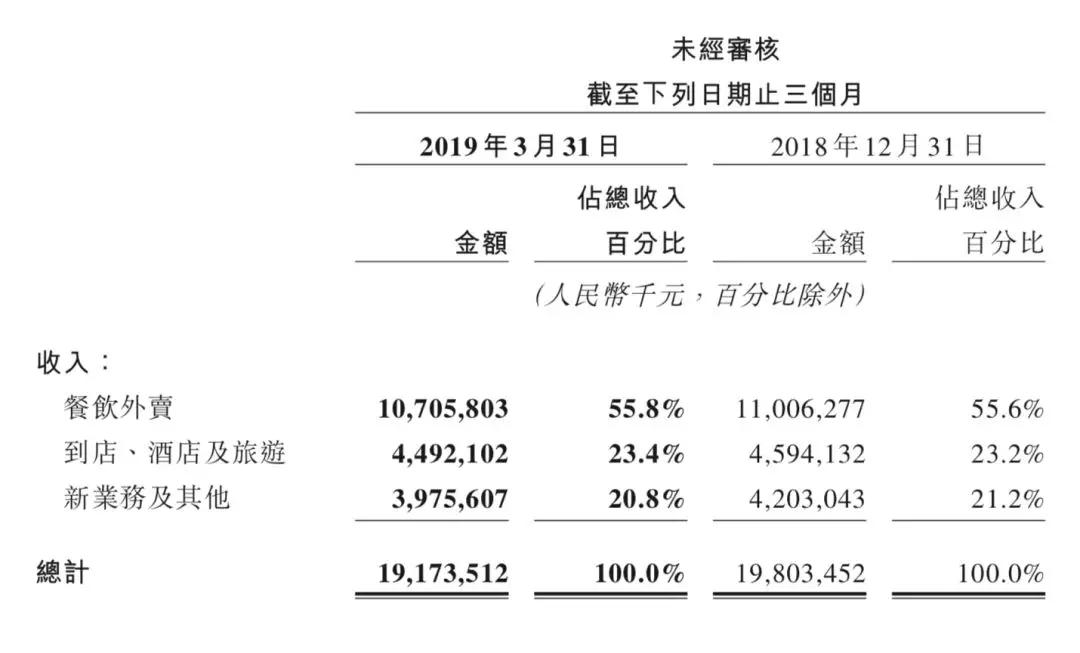

我们可以去看看美团的一季度财报。

财务报表层面,外卖在美团平台交易额与营收中占据核心位置,营收占比55.8%。

但是如果你去看外卖业务的成本却可以发现,它的销售成本占美团点评一季度总成本的65%。

美团点评一季度财报显示,餐饮外卖分部的销售成本由2018年同期的人民币65亿元增加40.5%至92亿元,主要由于餐饮外卖交易笔数增加而餐饮外卖骑手成本增加。

人力成本在中国越来越高,骑手成本是不可能凭空就降低的。也就是说,随着交易笔数继续增加,这部分成本只会继续上涨。

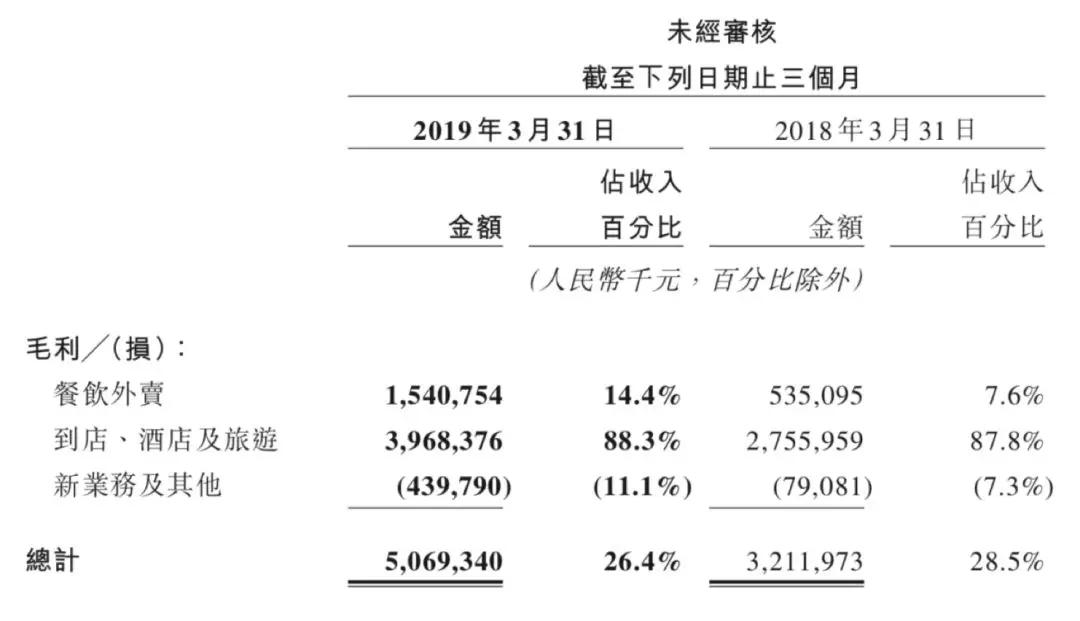

如果你再去看毛利率,就更能发现问题了。美团点评的餐饮外卖业务毛利率仅占总毛利的14.4%。虽然餐饮外卖业务营收高,但毛利实在不高,美团点评真正赚钱的业务,其实是到店、酒店及旅游业务。

综合这三张表去看的话,餐饮外卖是一个又脏又累又吃力不讨好还没办法给公司带来利润的业务。

外卖业务对美团点评如此,对阿里来说也是如此,不会有太多例外。

从“夏季战役”投入30亿元到今年年初的“暖冬计划”,饿了么的巨资投入使得阿里财务成本激增。

2019年一季度财报显示,阿里巴巴营业成本为556.1亿元,占总收入的60%。阿里巴巴集团CFO武卫在财报解读的投资者电话会议上表示,数字媒体和本地生活服务(饿了么占本地生活服务营收的大头)目前投入最大。

既然如此,为什么阿里和美团点评都要在外卖业务上下如此之大的功夫?

核心原因就在于,它是战略要地,它是“凡尔登”。在“凡尔登”站稳了脚跟,才有在其他战线出击的话语权。

1、外卖业务是本地生活服务的入口级业务,外卖业务足够高频,与本地物流相结合可以随时复制到其他本地零售业,想象空间无限。

2、外卖业务必须的即时配送物流基础性作用越来越明显,正在成长为与传统物流一样的商业支柱产业,和传统物流一旦打通,同样想象空间无限。

“凡尔登”的悖论在于,外卖业务是战略枢纽,但对美团和阿里而言,都无法“无上限投入”。

阿里真正的目标在于本地生活服务,而不是单纯的外卖。

今年一季度在财报分析师电话会议上,阿里集团CEO张勇就提到,本地生活服务市场是一个非常重要的领域,“阿里将竭尽所能赢得这场战斗”。

美团点评已经上市,有市值管理的需要,“凡尔登”是战略核心,但“凡尔登”又不应该成为拖累公司财务的“绞肉机”。

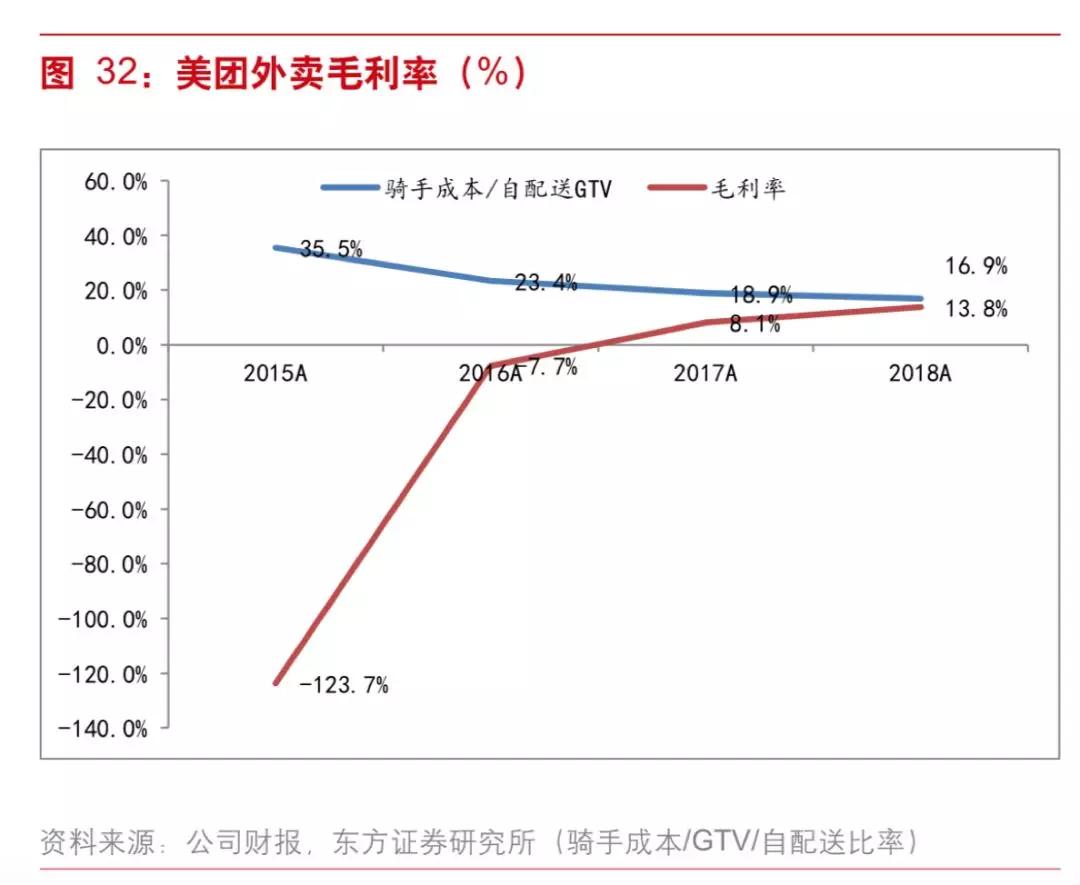

2018年Q4之后,美团外卖的环比交易额增长几乎就停滞不前,一季度为外卖的传统淡季,受春节假期的影响,许多餐厅暂停营业,下降幅度也基本符合历史趋势。

但与此同时,美团外卖的毛利率还在不断提升,这说明即使面对饿了么的补贴,美团点评也不打算在外卖战场打价格战,而是希望得到合理的毛利率。美团这样才能给投资人交出好看的报表。

但与此同时,美团外卖的毛利率还在不断提升,这说明即使面对饿了么的补贴,美团点评也不打算在外卖战场打价格战,而是希望得到合理的毛利率。美团这样才能给投资人交出好看的报表。

对阿里而言,口碑饿了么的巨大投入同样需要更重要的价值做支撑。

阿里当时收购饿了么,看中本不仅仅是外卖市场,而是背后的海量用户、本地即时配送以及新零售战略协同作用。

二

火车撞汽车

阿里和美团点评真正的战争,其实在于怎么把外卖市场的流量、物流转化到其他业务上,形成战略合力。

美团副总裁王慧文在今年5月的腾讯全球数字生态大会上有一个观点:

消费互联网跟产业互联网的融合就像坦克和火车接轨。

如果说过去几年,外卖市场饿了么和美团外卖的战争是“坦克撞坦克”,两辆坦克相撞必然会导致两败俱伤。

那么接下来饿了么打算把这场战争变成“火车撞坦克”,甚至是“火车撞汽车”。

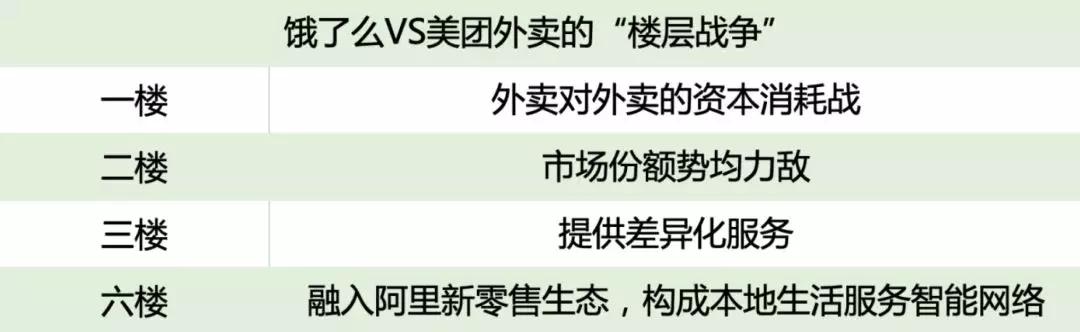

2018年前,昆阳在接受媒体采访时说,以前的竞争是美团站在2楼打1楼,饿了么融入阿里后,就要从6楼打2楼。

在2019年4月的媒体采访中,昆阳认为饿了么已经上到了3楼,两三年内上到6楼去。

所谓的2楼,其实就是先和美团点评在外卖战场市场份额“打平”。“打平”之后,绕到其他战场,再通过高维打低维的方式和美团点评展开竞争。

观察饿了么的当下表现,不管上从市场份额,还是和阿里生态的整合状况来看,都已经抵达了3楼。

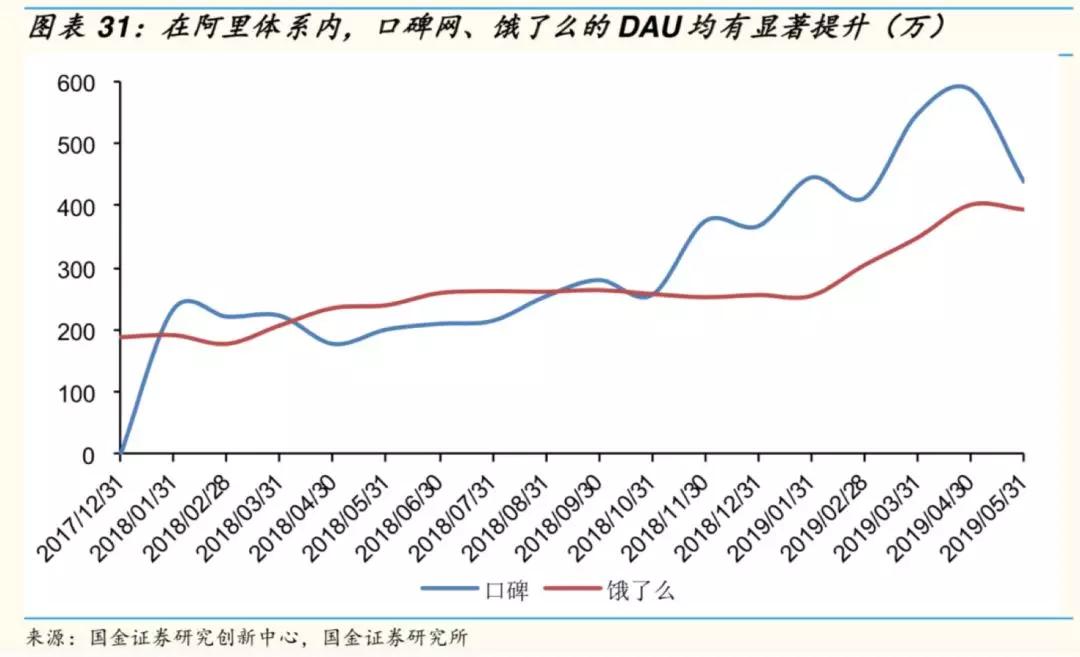

饿了么在并入阿里之后,DAU 累计攀升了约一倍。

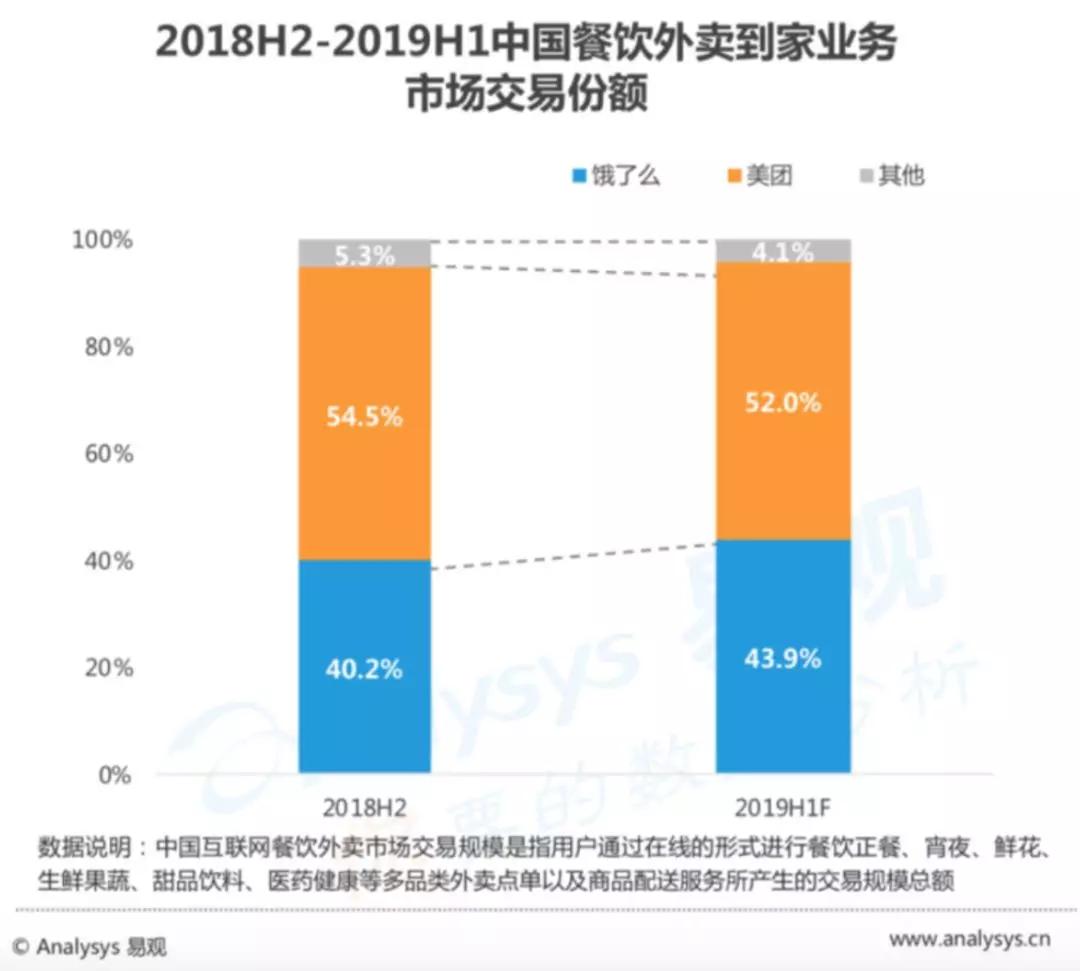

今年6月,Analysys易观近期公布的数据显示,中国本地生活服务市场2019上半年的线上交易规模达到9159.8亿元。饿了么市场份额达43.9%。饿了么和美团外卖的市场份额基本实现了五五开。

饿了么也在逐渐和美团外卖之间形成差异化,当下外卖市场餐饮占据到家业务规模的八成以上,但是饿了么借助阿里新零售生态资源,提高了生活超市、医药等非餐饮品类的订单数。

到家、到店以及新零售未来还将是饿了么的重点方向。

Analysys易观分析认为,随着本地生活服务市场从“流量红利”转变到“数字化红利”,“数字化+生态圈”已成竞争新维度,“全链路数字化体系”赋能商户势在必行。

阿里的聪明之处在于,知道美团是从死人堆里爬出来的,肉搏战能力太强。

但阿里一方面和竞争对手硬碰硬,毫不退缩,一方面自我升级,一边打一边生态性的成长。在抵达“二楼”之后,饿了么需要更聪明地和美团外卖展开竞争,选择上到更高的楼层,用“火车撞坦克”。

6楼,其实就是是阿里用新零售操作系统帮助本地生活服务商家展开数字化转型。

阿里到底打算怎样把战争打上六楼?我想大概是三个层面的问题。

1、整合阿里经济体:让饿了么、口碑与与阿里经济体融合,和支付宝、手淘、天猫、天猫小店、盒马、哈啰出行的入口等对接,打通底层,让流量和流量打通。

一方面阿里系其他产品可以为饿了么导流,另一方面支撑饿了么的本地即时配送也可以为阿里本地生活服务提供支撑。

2、输出数字化工具赋能B端商户:阿里生态体系内很早就形成了饿了么到家,口碑到店的任务分配。

但饿了么同样可以服务商家去触达和服务消费者,帮助商户做营销、做团购、做外卖,还帮他们做供应链、做金融。

更引人关注的是,口碑饿了么与淘宝内的打通,形成一个商户可以在多个平台统一营销,一个用户可以在多个平台享受服务。

3、搭建全链路数字化体系:沉淀海量商业数据和完整商业闭环,将过去零散的门店服务一体化,在时间、用餐、支付等多维度优化用户体验。在此基础上,平台既能持续强化商户黏性,也能复刻到至生鲜、商超等一系列细分领域。

饿了么朝着这些方向努力,绕开“单点”,把战争引到“线”和“面”上。

和整个阿里经济体融合在一起,通过数字化升级,把“坦克”改装成“火车”。这种身型再和外卖战场的单纯“汽车”对撞时,底气会足更多。

三

开辟下个战场

下象棋时,“换子” 总是一个愚蠢的策略。因为“换子”在消耗自家有生力量的同时,经常不能带来更多的战略变化。

好的棋手总是会绕开一对一的“换子”,针尖对麦芒的同时寻找到新的解法。

方向比努力更重要。企业最怕的是,我赢了所有的对手,但是输给了这个时代。

站在未来看今天,外卖市场其实只是一个局部战场,外卖本质上是到家服务。

如果目光狭窄,只是盯着外卖市场份额,那就是“只见树木不见森林”。

外卖建立起了本地配送能力,本地配送能力嫁接到医药、生超、电商等其他业务上时,会使得本地商业形态发生巨大变化,人们在家里就可以享受到各式各样的服务。

东吴证券去年11月在《阿里巴巴的成长性和护城河》这篇研报分析到:

一切企业行为都可以解释为寻求增长和加深护城河。阿里的新零售战略也不例外。阿里新零售可以从两个维度来解读,第一个维度是对传统电商业务的加固,第二个维度是业务边界的拓宽。

从这个角度看,饿了么、口碑、盒马鲜生构建的本地生活服务,其实是在为阿里拓宽业务边界,把新零售从线上延展至线下。

饿了么现在所做的事情就是,不沉溺在固有的平面战场之中和竞争对手缠斗,而是跳到更高的维度上去想市场未来该有的样子。

通过生态协同开辟下一个战场,远比和竞争对手在“凡尔登”互相绞肉来得更聪明。

--------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注科技公司、互联网现象的解读

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体